海知科技-小知

海知科技-小知

海知科技-小知

海知科技-小知近日,港交所披露赣州和美药业股份有限公司(简称"和美药业")已根据第18A章规则提交主板上市申请,国证国际担任独家保荐人。这家成立于2002年的创新驱动型生物制药企业,专注于自身免疫性疾病和肿瘤领域小分子药物研发,正试图通过资本市场为其持续亏损的研发管线寻求新的"输血"通道。

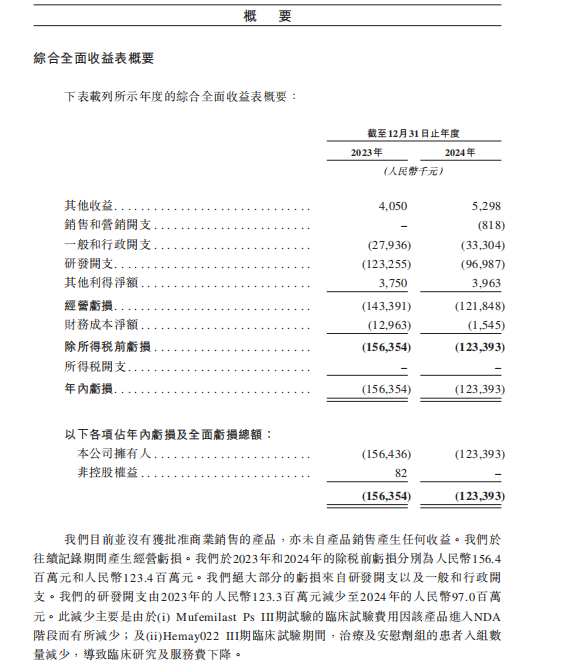

和美药业已构建由7个小分子候选药物组成的产品管线,其中4种处于II期、III期临床试验或NDA阶段,适用于12种适应症。然而,财务数据显示,其在2023年和2024年分别亏损1.56亿元和1.23亿元,且截至2024年底流动资产净值仅剩450万元,2025年3月更是出现2550万元流动负债。在已获近10亿元投资、估值高达39亿元的背景下,和美药业能否成功突围?

双核心产品赛道竞争激烈,差异化策略成效待考

和美药业的核心产品Mufemilast是一种新型小分子磷酸二酯酶4B(PDE4B)蛋白表达阻断剂和PDE4抑制剂,具有双重作用机制,已于2024年3月向国家药监局提交针对银屑病的NDA并获优先审评资格,预计2025年下半年获批上市。招股书显示,该产品是唯一可直接用于潜伏性结核感染银屑病患者的药物,安全性获III期临床支持。

根据弗若斯特沙利文数据,中国银屑病药物市场规模2023年达139亿元,预计2032年将增至894亿元。然而,该领域竞争日趋激烈,目前中国市场已有艾伯维的JAK1抑制剂乌帕替尼、百时美施贵宝的TYK2抑制剂德卡伐替尼等6款小分子靶向药物上市,另有12个同类在研项目进入临床后期。Mufemilast若要在2025年下半年获批后快速抢占市场份额,需要证明其疗效优势或差异化患者群体的治疗价值。

和美药业第二款核心产品Hemay022是一种EGFR/HER2双靶点小分子抑制剂,旨在治疗晚期乳腺癌。目前正在进行针对晚期ER+/HER2+乳腺癌的III期联合疗法临床试验,计划于2026年提交NDA。该产品通过与EGFR和HER2形成不可逆共价键,抑制PI3K/Akt和MAPK信号通路,有望提高患者治疗效果。

一位不愿具名的行业分析师表示,"医药领域的投资及消费惯性更倾向研发经验更丰富、资金更充足的大型药企,相比之下,和美药业的行业影响力和知名度有限。"

持续研发投入与现金流压力,商业化前景堪忧

作为典型的18A企业,和美药业研发投入巨大但尚未产生收入。

2023年和2024年,其研发开支分别为1.23亿元和9700万元,占总支出的主要部分。截至2024年底,该公司拥有122名研发和临床团队成员,计划在Mufemilast上市一年内组建约80人的商业化团队。

财务状况方面,和美药业现金流持续为负,2023年和2024年经营活动所用现金净额分别为1.41亿元和9130万元。截至2024年底,公司账上现金及现金等价物仅剩1.5亿元。招股书显示,董事认为现有营运资金可维持未来12个月内至少125%的成本,但长期资金压力不容忽视。

根据天眼查信息,和美药业已完成多轮融资,总募资约9.51亿元,主要机构投资者包括上海千骥、泰格投资、泰鲲投资及倚锋睿意等。2024年9月的E轮融资后,其估值达39亿元,但截至2024年底账上现金仅1.5亿元,叠加2550万元流动负债,现金流压力不容小觑。

值得关注的是,2024年研发费用同比下降21%,主要源于Mufemilast III期临床试验收尾及患者入组数量减少,这种阶段性降本难以持续。此外,在未产生任何收入的情况下,如此高估值能否在二级市场获得认可存在较大不确定性。

股权高度集中,研发人才团队能否持续创新

和美药业的股权结构高度集中,创始人张和胜博士与郭雪梅夫妇合计控制公司约46.51%的投票权。其中,张和胜通过赣州和胜及赣州和毅合计控制约25.22%的投票权,其配偶郭雪梅通过香港和美控制约21.29%的投票权。

张和胜,61岁,拥有超过20年生物医学研究和管理经验,曾就职于美国Cadus制药公司及中国军事医学科学院。他于1984年获得江西师范大学化学学士学位,1987年获得南开大学有机化学硕士学位,并于1999年在美国罗格斯大学获得哲学博士学位。

薪酬数据显示,2023年和2024年,张和胜的薪酬总计分别为995.6万元和1024万元,其中以股份为基础的支付占主要部分。

尽管和美药业正在多个领域同时推进产品开发,但研发管线与商业化进度之间的平衡难以把握。早期管线的推进效率关乎长期价值。处于I期临床的Hemay181作为拓扑异构酶I靶向SDC药物,试图开辟肿瘤治疗新路径;治疗特应性皮炎的Hemay808计划2025年底启动IIb期试验。这些项目的并行开发需要精准的资源分配,但公司122人的研发团队规模,在同时推进7个管线项目时难免面临人力分散挑战。

招股书也明确指出:"我们可能无法成功开发及上市我们的管线产品,包括核心产品Mufemilast和Hemay022。"此外,即使核心产品获批,公司缺乏商业化经验也可能导致市场推广不及预期。

创新药的开发本身就是一场马拉松,和美药业不仅需要证明其技术壁垒和产品差异化优势,更需要展示出清晰的盈利路径。在当前环境下,没有一款获批上市的明星产品,很难获得资本市场的青睐。

关键词阅读:和美药业

信息采集自网络,原文链接