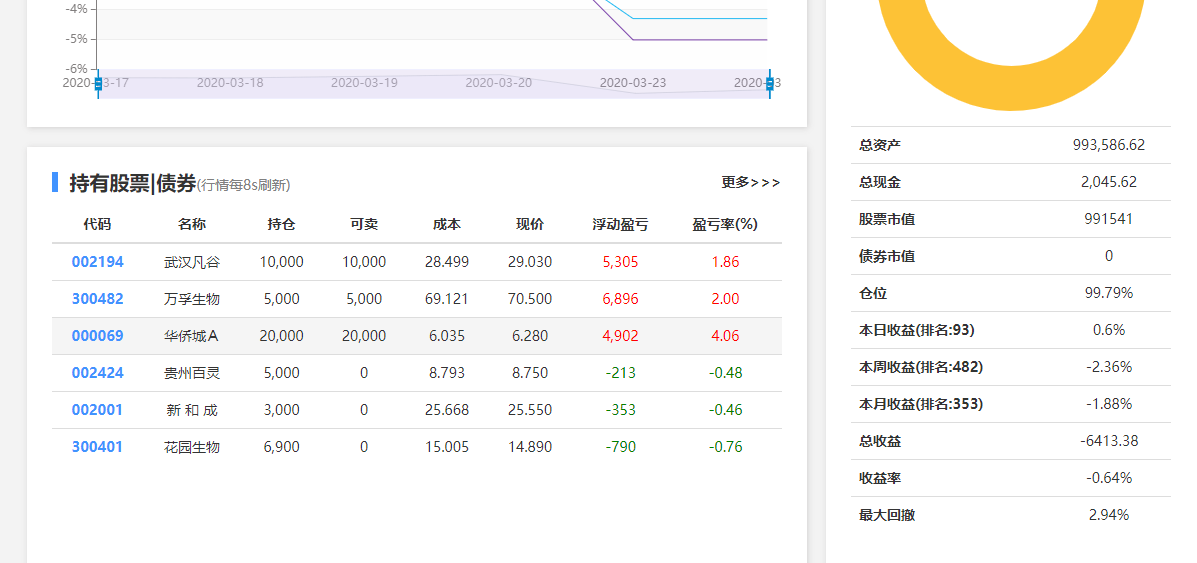

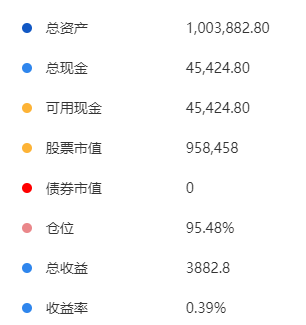

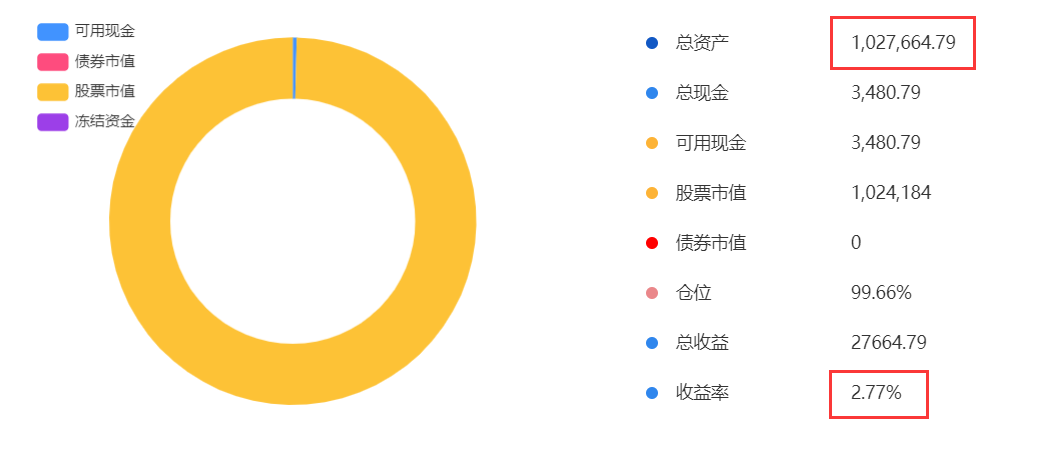

1. 现状分析:

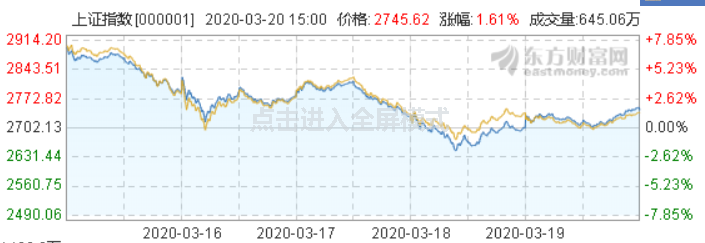

上周五主要因素影响:目前全球最热点话题依旧是疫情,截至这篇复盘提交,全球已超66万人感染。A股基受到外围的冲击。

目前来看,一季度的市场波动主要反映了外围冲击的影响。虽然在国内的疫情控制情况还不错,但是全球是一个共同体,外需会反过来对国内产生影响。

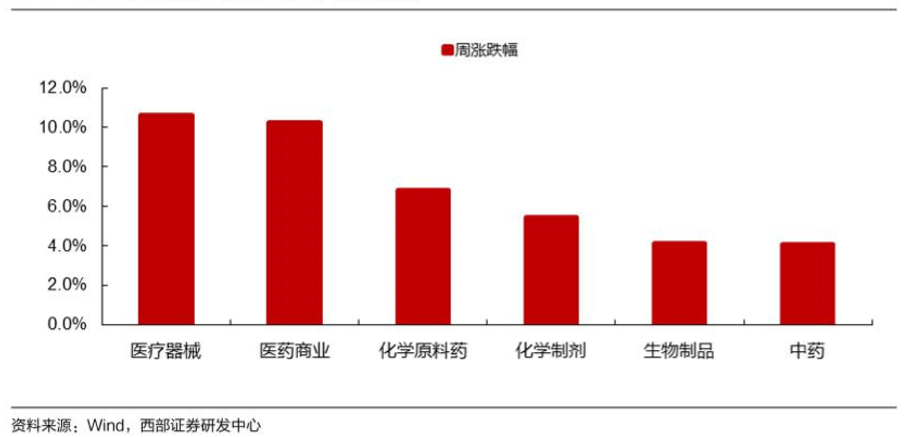

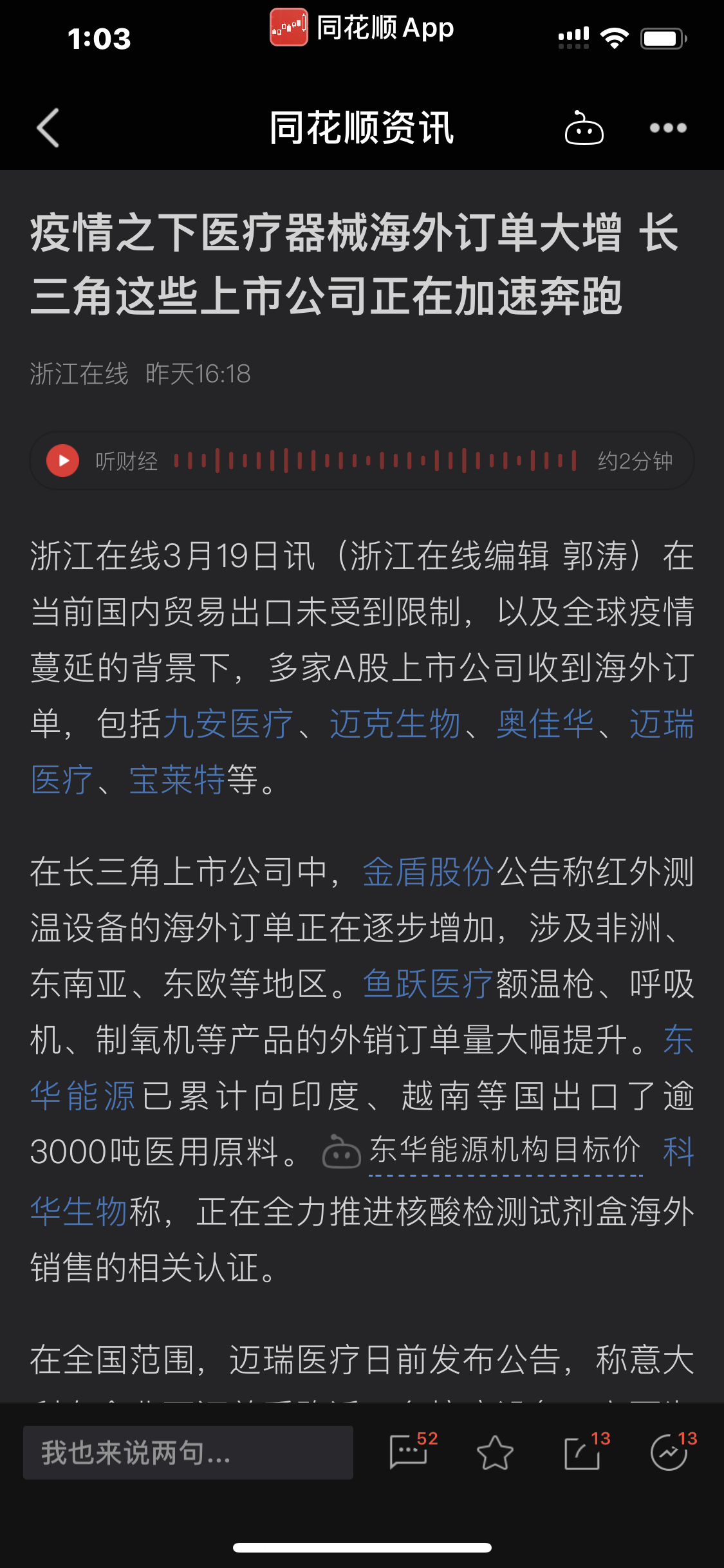

无疑又对于医疗企业的一次重大利好,同时这次疫情影响下一些具备全球竞争力的检测设备公司,他们的产品不光满足国内需求,也接到了海外的订单。

我国开始实行封国措施,一些境内的涉及跨国进口贸易或进口原料的企业或将受到封国影响。

关注周末影响市场的几大消息

1) 政治局定调6大方向,确定发行特别国债!625字力促经济,适当提高财政赤字率,引导利率下行。

2) 央行货币政策委员会季度例会近日召开,不过,从会议内容看,对下一步货币政策取向的表态并无太多新表述。据央行官网最新消息,央行货币政策委员会2020年第一季度(总第88次)例会于3月26日在北京召开。会议分析了国内外经济金融形势,并对下一步货币政策作出部署。

3) 3月31日,3月官方制造业PMI将公布。统计局数据显示,受疫情影响,2月中国制造业采购经理指数(PMI)为35.7%,比上月大幅下降14.3个百分点;非制造业商务活动指数为29.6%,比上月下降24.5个百分点。

4) 国家税务总局:对月收入10万元以下、季收入30万元以下小店免征增值税

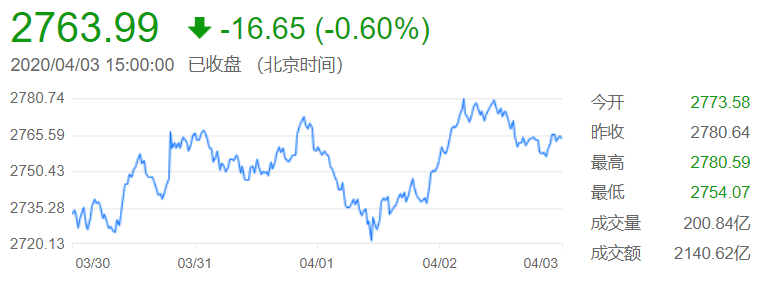

5) 欧美股市大幅下挫,道指跌逾900点结束三连涨

6) 全国新增1例本地确诊病例,16省市发放42亿消费券,或带动消费额外上升20%

7) 本周895.71亿市值限售股解禁,环比增加55.71%

从解禁市值来看,解禁市值居前三位的是:欧派家居(319.07亿元)、广州港(149.63亿元)、天风证券(81.28亿元)。

从解禁占比来看,解禁占比居前三位的是:欧派家居(77.49%)、广州港(76.70%)、得邦照明(75.29%)。

8) 证监会3月27日明确,将中金公司、招商证券、中信证券、华泰证券、中信建投、国泰君安6家证券公司纳入首批并表监管试点范围。实际上,早上2017年4月,证监会就根据此前发布的《证券公司风险控制指标管理办法》,启动了证券行业并表监管试点前期工作,时隔3年,券商并表监管试点工作终于落地。

9) 同时轻点一句,下周有几只申购新股各位可以关注一下。

2. 未来预期:正如前文所述,本周继续看好医疗行业股票,不过个人认为医疗行业不见得会开盘走高,大概率呈现波动上行态势,同时国内疫情结束后政府也在实时各种刺激消费的举措鼓励百姓消费已达到GDP预期。故依旧看好上周的大消费行业,其中尤为重要的是C2M行业,因为受到疫情影响越来越多的用户开始接受网购,同时也感受到了网购带来的便捷,随着刺激政策的出台C2M行业或迎来上涨时期。

同时延续之前的预测:第二季度消费、科技、医药被青睐

其中科技股经过前期调整,部分科技股从高点下来的跌幅甚至达到40%-50%,估值风险已经释放了很多,目前是逐渐买入的时机。

但由于科技的二季度景气度开始下降,可能在二季度会出现阶段性跑输的时间。

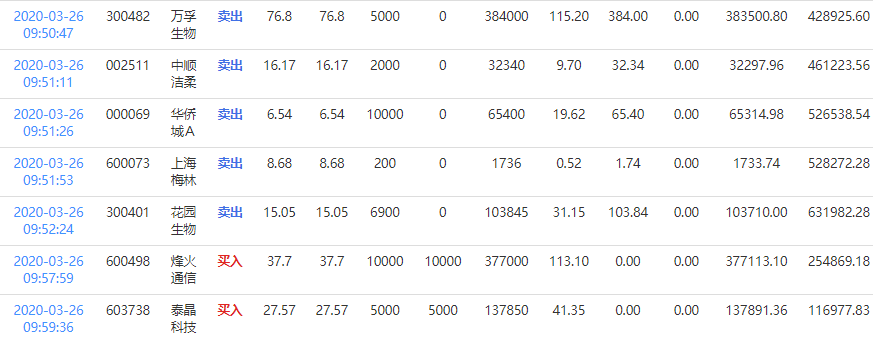

3. 操作策略:上周A股进行了两次洗牌,本周可能处于V字反弹时期,基本配置方向是消费+成长,冲冲冲!

4. 问题和建议:

平台bug有点多,有些是致命的,有失公允。

海知科技-小知

海知科技-小知

海知科技-小知

海知科技-小知

与个人判势契合

与个人判势契合